Nederland heeft grote verwachtingen van waterstof in een duurzaam energie- en grondstoffensysteem. De grootste coalitiepartijen hebben de ambitie voor de productie van groene waterstof in 2030 inmiddels opgekrikt tot 8 GW in 2030. Volgens de plannen van dit kabinet zou dan 21 GW windenergie op zee geïnstalleerd moeten zijn. Met een aangenomen capaciteitsfactor van 0,50 en een rendement van 75% voor de elektrolyse zou dat net voldoende kunnen zijn, als de technologische ontwikkeling meezit.

Dat is een enorme opgave. 21 GW wind op zee in 2030 betekent 1750 molens van 12 MW bouwen in een tijdsbestek van 8,5 jaar. Dat zijn ruim 12 molens per week, non-stop, vanaf vandaag. Ga er maar aan staan. De wil is groot, maar de oorspronkelijke doelen voor wind- en waterstofproductie uit het Klimaatakkoord waren een factor 2 lager en uitdagend genoeg. Met de 4 GW waterstofproductie in 2030 uit het Klimaatakkoord zou het huidige industriële waterstofverbruik (ca 10 mld m3) net aan vergroend kunnen worden.

De rijksoverheid doet nu een oproep om meer waterstoftoepassingen buiten de industrie te ontwikkelen. Hoe valt dat te begrijpen? Voor het installeren van 21 GW wind op zee zijn afnamegaranties noodzakelijk. De productie van groene waterstof zou daarbij in theorie kunnen helpen. Helaas is het gebruik van groene waterstof als energiedrager is weinig efficiënt. Verbranding van groene waterstof betekent al gauw een halvering van de hoeveelheid primaire energie, vergeleken met een direct verbruik van groene stroom uit wind of zon. Het is dus verkieslijk om groene waterstof alleen toe te passen als een alternatief ontbreekt.

Als Nederland zijn waterstofinfrastructuur nu veel ruimer uitlegt dan met groene waterstof gevuld kan worden, betekent dat een langdurige inzet op blauwe waterstof. Dat kan. Ook blauwe waterstof wordt zonder CO2-uitstoot geproduceerd. Echter, onze afhankelijkheid van aardgas blijft in stand, terwijl we die niet langer uit Rusland willen invoeren of in Groningen produceren. Op dit moment wordt gewerkt aan het vergroten van de LNG-import via CO2 emitterende bunkerschepen, maar op dit moment loopt ook de Amerikaanse productie daarvan tegen grenzen aan, terwijl ook de Aziatische vraag groeit.

Het is dus onduidelijk hoe Nederland met een te ruime inzet op waterstof zijn eigen energiezekerheid gaat vergroten. Als de oorlog in Oekraïne voorbij is en onze energiehonger groot genoeg, zal de verleiding groot zijn weer zaken met de Russen te doen, hetzij voor aardgas, hetzij voor blauwe waterstof. Het is onverteerbaar dat grote sommen belastinggeld worden gestoken in een infrastructuur die ons op termijn afhankelijk houdt.

Afnamegaranties voor nieuwe windparken op zee moeten dan ook gevonden worden in vergaande directe elektrificatie van het eindgebruik in alle sectoren. Uit de eerste plannen van de industriële clusters blijkt dat de industriële vraag tot 2030 al moet verdrievoudigen – van 43 tot 128 TWh. Het is zaak dat minister Jetten beleid gaat maken om dat – en meer – mogelijk te maken.

We have been thinking about steps to make our house more sustainable. We live with 4 people on 133 m2, and as the house was built in 2002 it is fairly well insulated. It has mechanical ventilation and the roof potential for solar PV has been fully utilized with 16 solar panels (270 Wp) producing an estimated 3672 kWh/yr. Energy used for heating and hot water is supplied by a district heating system and below average (around 28 GJ/yr). We are unhopeful about the prospects and speed for a more sustainable district heating system in the neighbourhood.

In 2007 the living room on the first floor was extended into the garden, which is on the south side. The extension has a flat roof. The rear façade has large windows, particularly on the first floor (estimated 8m2). As a result, the living room can become very warm during summer, and this will likely become worse in the future.

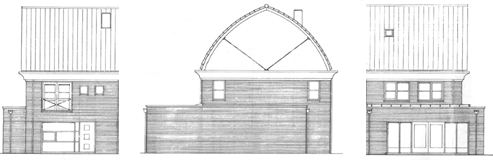

Figure 1 Front, side and rear facades

There are several measures left for making the house more sustainable.

Energy savings – The house has fairly good thermal insulation, and we assume that we can save another 5% on electricity for lighting and appliances (down from 3400 kWh today). Furthermore, energy could be reduced by closing cracks and a better insulated front door (estimated reduction 10%), triple glazing (10 – 20%), infrared instead of regular heating in the bathroom (0 – 5%)

Heat recovery – Recovering heat from the ventilation system would imply replacing our system C ventilation with a system D. This could potentially reduce heat demand by 90%. However, it would be a costly system (investment 3-6kE), as it would require a tube network throughout the house, and therefore unattractive. A more interesting option would be to recover shower heat and reduce the demand for hot water by an estimated 10%. This would be definitely worth the investment when renovating the bathroom.

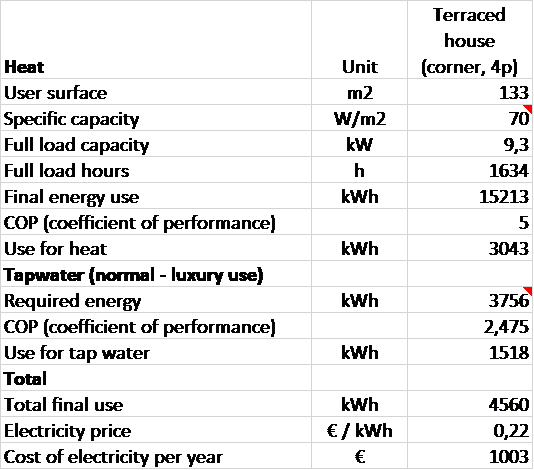

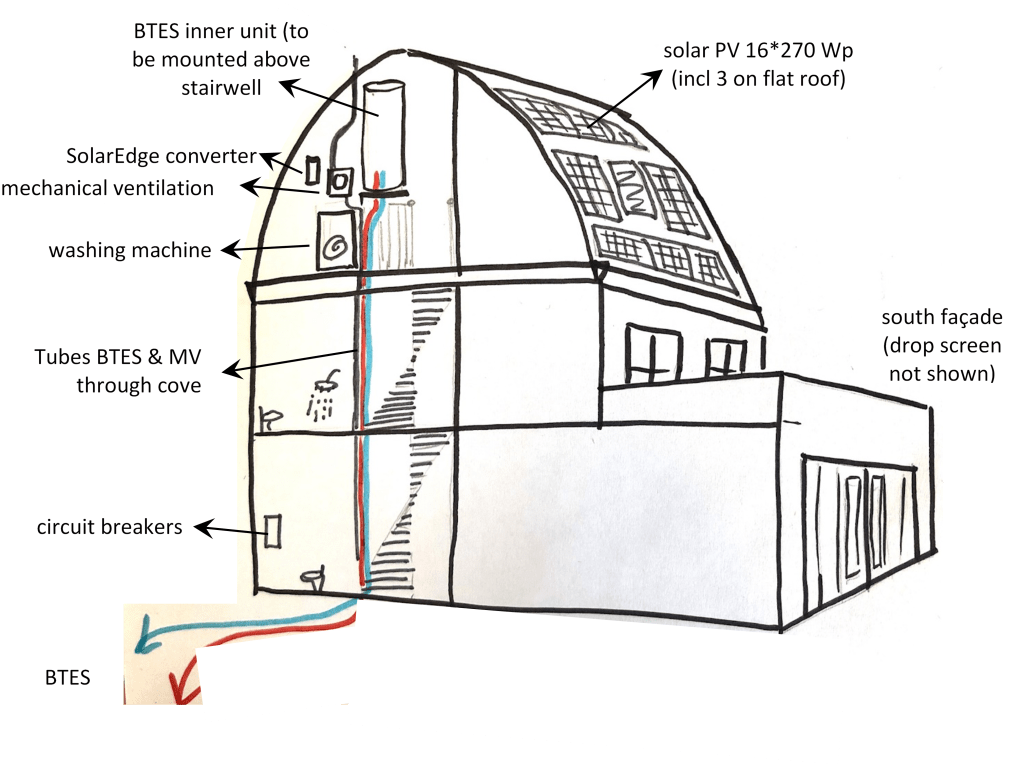

Heat pump – In particular air-water heat pumps have become very popular in recent years. Yet a borehole thermal energy system would bring advantage of lower noise levels and some cooling during hot summers. Inner unit could be placed in the attic, above the stairs (see figure). Adjustments will be needed to fit in the tubes alongside the stairs. Ideally, boreholes would be placed in the front yard (feasibility to be assessed). Installing such a system would cancel our heat demand from the district heating system (currently 1600 euro/yr for 28 GJ but likely increasing in the future). However, it would require an additional electricity consumption of 4560 kWh/yr and an annual electricity bill of around 1000 euros (see table). The heat pump would thus imply a saving of around 600 euro per year, which is modest compared to the 15 kE investment for a borehole system.

It seems however that this year (2021) a larger ventilation pump will become available on the market, which would recover heat from the mechanical ventilation and should be particularly suited for our house. Regrettably, this would not offer the opportunity to cool our house some degrees during summer, but it will be worth finding out more.

Table 1. Calculation electricity use heat pump for a 2002 house without recovery ventilation and 100% coverage of heat demand. Input data have been taken from www.warmtepomp-weetjes.nl.

Figure 2 Sketch of an integrated energy design of our house

The climate litigation case against Royal Dutch Shell was brought to court in December 2020 by Milieudefensie, and awaits a verdict by 26 May. Many wonder what concrete steps Shell will announce ahead of the shareholder meeting in March of this year to eventually achieve its self-defined target of reducing the carbon content of its energy products by 65% in 2050.

Shell’s decarbonization strategy could be built on three pillars, namely (1) scaling up renewable energy, (2) addressing intermittency from renewables by large-scale energy storage, and (3) developing carbon-free fuels, notably for the aviation sector.

Scale up renewables

Rapidly expanding renewable capacity will be key to move the energy transition forward. To get an understanding of the scale required let’s consider how much oil and gas Shell produces annually. In its 2019 annual report Shell reports a production of 1.001 million barrels of oil equivalent, which presumably relates to oil and gas production combined. Since another source mentions a production 666 million barrels of crude oil, we will assume that natural gas production is 335 million boe.

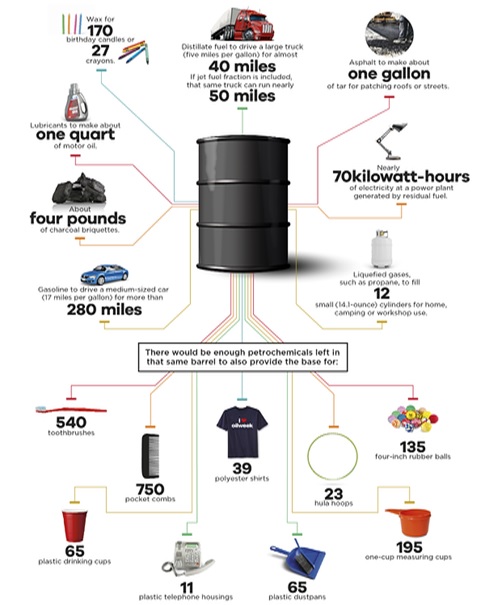

How much final energy does this embody? Let’s consider crude oil first. A visual on the internet, based on Chevron data, presents the products one can make from a barrel of oil. Not all production from crude oil is for energy, and a substantial part is needed for the production of petrochemicals. Nevertheless, energy uses may be considered a key driver for the production of fossil fuels. Should the production of fossil energy be phased out, this will likely boost the price of fossil feedstocks for the (petro-)chemical industry. This will greatly support business cases for producing biobased, circular and/or other alternatives to fossil-based products.

Figure 1 What can you make from one barrel of US crude oil? Source: JWN Energy, based on Chevron data.

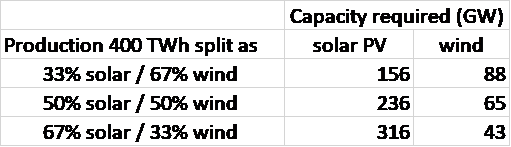

Energy uses derived from 1 barrel of crude oil add up to 260 kWh final energy (see Table 1). For the entire 2019 crude oil production this adds up to 173 TWh (Table 2). Combined with the final energy provided by natural gas this results in around 400 TWh of final energy of the oil and gas production combined. Table 3 shows how this amount may be provided by various combinations of wind and solar capacity. If a third is to be produced by solar PV and the remainder by on and offshore wind, Shell would need to work to install 156 GW solar PV and 88 GW wind capacity by 2050 – by and large 1,5 times the cumulative global capacity installed to date. Whilst this is a considerable effort it is certainly doable, considering vast cost reductions for renewable energy in the recent past and in years to come.

Table 1 Energy products resulting from a barrel of average US crude oil, rounded figures. Non-energy uses are excluded. Based on Chevron data presented by JWN Energy

Table 2 Shell production crude oil and natural gas incl. estimated final energy

Table 3 Renewable capacity required to produce 400 TWh of green electricity

Clearly, this will not be the end of it. Shell will also need to innovate and produce alternative fuels to serve energy needs that cannot be fulfilled by electricity. These include biofuels as well as fuels produced with power-to-liquid technology.

2. Address intermittency by large-scale energy storage

The intermittency of renewable energy sources may be addressed by improved interconnections, demand response management, and energy storage. Whilst transmission and DRM are typically dealt with by grid operators, Shell could become active in the arena of large scale energy storage. In fact, this could become the most profitable part of the energy transition, since energy storage facilities may deliver electricity when supply is scarce and prices are high.

In a fully renewable energy system the demand for storage is substantial. This overview article suggests that future electricity supply from storage facilities may be on the order of 1000 GWh in both the EU and the US, assuming systems with a balanced mix of PV and wind. Considering that the EU and US make up 10% of global populations, the global need for such backup supply could be estimated at least 10 TWh.

Part of this demand will be filled in by batteries, notably for residential and small to medium scale commercial applications. Batteries providing 100 kW power (with dimensions of a large fridge) are fully commercial, and the cost of batteries has come down rapidly. This cost reduction was driven mainly by the upscaling of electric vehicles causing the price of a lithium-ion battery pack to be decimated. Costs of utility-scale batteries are expected to come down by 21-67% by 2030.

Next to this, stationary fuel cells may play a role for backup at larger scales. Currently, the US and South Korea are leading this market, and last year, a 50 MW hydrogen power plant became operational in Seoul. Feeding stationary fuel cells with green hydrogen would imply that roughly 50% of primary energy is lost during electrolysis (assuming 80% efficiency) and in the fuel cell (efficiency up to 60%). As a result, 20 TWh would need to be produced from renewable sources. If this is done using solar panels in high irradiation areas this would require no more than 125 km2 of solar panels.

What would energy storage until 2030 cost? Targets for stationary fuel cells were laid down in the 2018 update of the Hydrogen Europe research program, referred to in this JRC report and summarized below. We assume that green hydrogen costs 2 €/kg and that the generated electricity is sold for 0,18 €/kWh. A 1 MW fuel cell that is used 10% of the time could then easily generate a positive cashflow of 15 k€/year. Energy storage in utility-scale batteries are likely attractive, as batteries lack the inefficiencies of a system based on subsequent electrolysis and fuel cell production.

Table 4 2030 targets for large scale stationary fuel cell. Source: JRC (2019)

3. Sustainable aviation fuels

A third pillar of the Shell net zero strategy will need to be sustainable fuels, notably for aviation.

The dominant approach for decarbonizing the aviation sector to date has been reforestation. In theory, stable forests could indeed absorb the CO2 emitted by the sector. In 2019, 1 billion litres of kerosene (similar to the number of kgs) were used every day. Assuming that the carbon content of kerosene is 85%, while it is 27% for CO2, this resulted in 1 Gt CO2 emissions for the whole year. To compensate this 20-200 billion mature trees would be required, assuming CO2 absorption rates between 5 and 50 kg CO2/yr, depending on species and conditions. Unfortunately, global forests are in decline. While the global forest area is around 4 billion ha today, the rate of deforestation was estimated at 10 million hectares per year between 2015 and 2020. At this rate, global forests will almost have halved by the end of next century. Massive reforestation is required to reverse this trend and increase the amount of carbon stored in woods. However, if such reforestation efforts are used to compensate for current CO2 emissions, no carbon will be sequestered in net terms.

Zero carbon fuels are key for a truly sustainable aviation sector. To develop and upscale such fuels Shell currently concentrates on biobased jet fuels, for which the company collaborates with SkyNRG. These fuels are currently produced from waste oils, which are in limited supply. Other feedstocks would need to be utilized, such as agricultural residues and municipal waste, but these are in high demand also for alternative uses in sustainable agriculture and in the energy sector. It is unrealistic, therefore, to assume that biobased aviation fuels can ever be made available at the large scale required. Next to this, their production requires large volumes of water and puts significant claims on land use, which negatively impacts the overall sustainability of biofuels (link).

An alternative is power-to-liquids (PtL) technology. PtL holds prospects of large scale application, and outperforms biobased fuel production in sustainability performance, notably with regards to water and landuse. PtL technology comprises various steps:

The production of green hydrogen via electrolysis, using renewable electricity e.g. from solar PV at low latitudes, which is cheap. Also, the cost of electrolysis has been projected to fall 40% until 2030. Besides, high-temperature electrolysis (to be demonstrated at scale) would improve the efficiency (link).

The sourcing of CO2, which for bulk production would need to be done by extraction from air. This is a critical step in the process, since the technology of direct air capture still hovers around TRL 6, meaning that the technology has been demonstrated but still needs prototyping. Today, 15 direct air capture facilities are in operation, capturing 9 kt CO2 every year, and a 1 MtCO2/yr capture plant is under development.

Synthesis from hydrogen and CO2 into fuel. This can be done via synthesis and conversion of methanol, or via synthesis of hydrocarbons in the Fischer-Tropsch process. Both are applied commercially.

A complete Power-to-Liquids pathway has already been demonstrated, and by 2023 an industrial PtL plant producing 10 mln liters or renewable fuel annually will become operational. The main challenge for Power-to-Liquids technology today is the cost of production, arising from the cost of capital and current process inefficiencies. Costs will undoubtedly come down with further demonstration and upscaling of the technology. To advance PtL technology and bring down costs Shell should aim for demonstrations of the full PtL process to further system integration and improve efficiencies.

The costs of climate action have come down dramatically. Recently, the UK Energy Transition Committee estimated the cost for realizing a net-zero economy by 2050 at 0,5% of global GDP in a high cost scenario. This is substantially less than the estimate put forward in the 2006 Stern review, i.e. a cost of 1% of GDP to achieve net-zero by 2075.

Much of this difference can attributed to cost reductions in wind and solar energy, largely driven by technology developments, economies of scale, cost-effective supply chains and favourable incentivizing frameworks. Over the past decade costs for offshore wind power costs dropped 29% and they may fall further to below 0,04 €/kWh by 2030. Solar PV declined by as much as 82%. For solar PV very competitive prices are possible already now, even in new markets. In the Middle East, Ethiopia, Mexico and Peru auction prices have reached record lows. Last year, a bid price of 0,015 €/kWh was registered in Portugal, while average levelized costs for next year are estimated around 0,032 €/kWh.

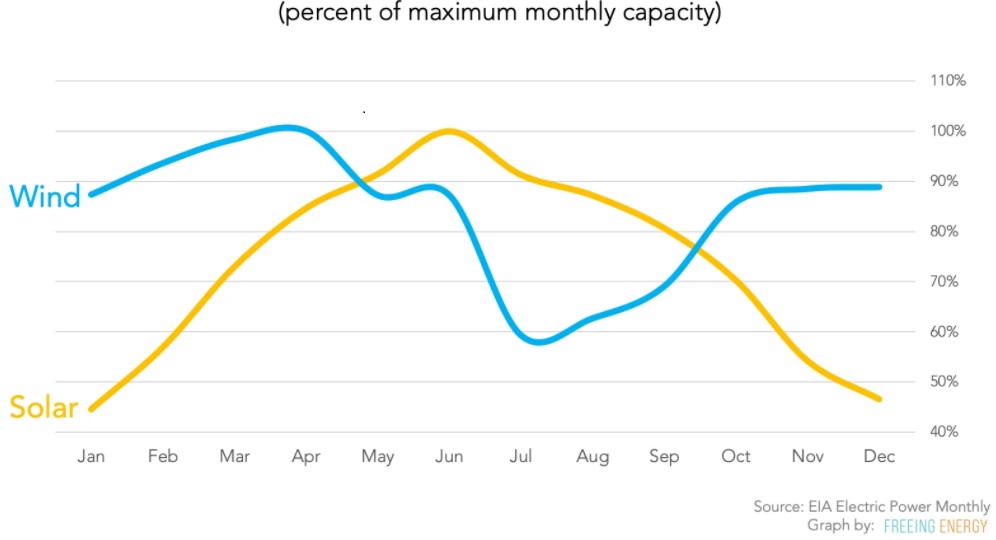

Considering their abundance and undefeated cost reductions it may come as no surprise that electricity from renewable sources is the core of the ongoing energy transition. After the eras of coal and natural gas, we now enter the age of green electricity. Other energy carriers may have a role too, but supplies are more expensive and restricted. A big plus is that green electricity can be transported speedily across the continent. Throughout the EU investments in high voltage power lines have increased considerably, due to market integration and the need for a secure supply. Investments in gas networks have been considerably lower, since they are less developed in many countries and because gas consumption fell by 10%. Moreover, while wind and solar are intermittent sources, their combined application goes a long way in mitigating the seasonal variability of either resource, with solar-PV peaking in summer and wind yields typically higher in winter.

Figure 1 Illustration of capacity utilization rates for wind and solar. Source: EIA, graph by FreeingEnergy.com

Back-up systems are an important solution to any remaining intermittency, and developments are promising. The cost of lithium-ion batteries has decreased sharply, driven by a surge in the uptake of electric vehicles. By 2030, battery sizes will be around 70-80 kWh, and they may well have a second life in stationary applications in homes with limited investment costs. A 80 kWh battery could provide a typical 200 W for a normal home during 400 hours.

Backup facilities are also important at a larger scale. Stationary fuel cells can provide emergency capacity for industrial and commercial purposes whenever wind and sun are absent. A fuel cell is basically the reverse of an electrolyser as it converts hydrogen and oxygen into water while producing electricity. Fuel cells are efficient, clean, almost silent, and reliable. Bosch had good reasons to announce this month that it will start building 200 MW of stationary fuel cell capacity each year.

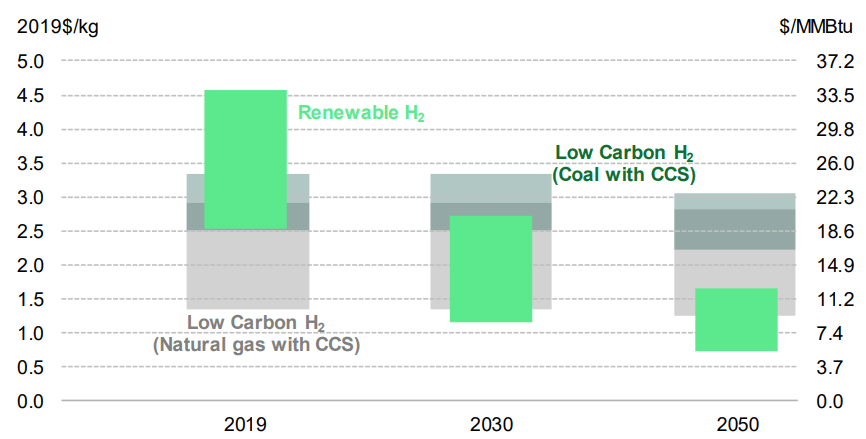

Until recently, the limited availability of hydrogen hampered the uptake of stationary fuel cells, but this is changing. Hydrogen is a versatile product that may be applied as a feedstock or energy carrier in industry and transport. It can be produced free of carbon through electrolysis, a process in which green electricity is used to decompose water into hydrogen and oxygen, basically the reverse of a fuel cell. Such green hydrogen must and will become cheaper, and not only because the cost of electrolysers may fall by 70% in the coming decade. More important even are the cost reductions for green electricity, as mentioned. As a result levelized costs of green hydrogen production may drop from the 2,5-4.5 $/kg range today to under 1,5 $/kg by 2050. Any transport costs would be comparable to the cost of shipping oil today. Thus, green hydrogen production with solar-PV at low geographical latitudes could compete successfully with other production routes.

Figure 2 Levelized cost of hydrogen production (global). Source: Bloomberg NEF, 2019.

All of this matters in particular since Shell is currently on trial in The Netherlands over its failure to cut carbon emissions, brought to court by Milieudefensie, an environmental ngo. The company may well be compelled to present a convincing strategy for advancing a net-zero future by 2050.

Current plans for a large blue hydrogen project in The Netherlands, in which Shell partners, are valued up to 12 €billion. Apart from the initial investment this includes operational costs for hydrogen production, and for CO2 transport and storage over the project lifetime. Costs of CO2 avoided will be 86 to 190 €/t, depending on the project scope. This is far from cheap, and would imply a fossil investment that could impossibly be depreciated by 2050.

Instead, it would be wiser to elaborate an investment plan with offshore wind centre stage, combined with the production of green hydrogen, once costs for offshore wind are sufficiently low. On a very short term, Shell could already start producing green hydrogen from solar-PV at lower latitudes, where Shell has had assets for many years. This hydrogen could be used in industry and transport, as well as in backup power facilities. Finally, Shell could step up efforts to make synthetic fuels through Power-to-Liquids technology a success, in close collaboration with the aviation sector.

That would allow the Age of Green Power to truly take off.

Vorige week riep de secretaris-generaal van de VN, António Guterres, landen wereldwijd op een klimaatnoodtoestand uit te roepen. De aanleiding was de vijfde verjaardag van het Akkoord van Parijs, dat ervoor moet zorgen dat de temperatuurstijging in 2100 ruim onder de 2oC blijft en bij voorkeur niet meer dan 1.5oC is. Voor dat laatste moet de uitstoot in 2050 nog 30 miljard ton CO2e lager uitvallen dan waar huidige klimaatplannen op koersen, aldus de Verenigde Naties. Er is dus nog een lange weg te gaan.

Inmiddels hebben dan ook 38 landen een klimaatnoodtoestand uitgeroepen. Ook willen meer dan 120 landen in 2050 hun netto broeikasgasuitstoot naar nul brengen, maar een uitwerking van die ambitie ontbreekt vaak nog. Ondertussen is de wereld op weg naar een stijging van meer dan 3 graden, met alle risico’s van dien. Terecht bekritiseerde NRC dit weekend in zijn redactionele commentaar het gebrek aan klimaaturgentie bij overheden, hoewel budgettaire grenzen in de huidige coronacrisis niet lijken te bestaan. Zeer snelle klimaatactie is dringend gewenst.

Dat de olie- en gassector hierin een belangrijke rol hebben, staat buiten kijf. Bedrijven als Shell, bp, Total en andere willen in 2050 of eerder netto geen broeikasgassen meer uitstoten, via een veel lagere koolstofintensiteit van producten (resp 65%, 50% en 60%) en compensatie van de resterende CO2 met bosaanplant. Bp heeft een reeks kwantitatieve doelen voor 2030 gesteld, waaronder een reductie van oil- en gasproductie met 40%, een vermindering van operationele uitstoot met een derde, 50 GW hernieuwbare capaciteit, en een vertienvoudiging van low carbon investeringen naar 5 miljard dollar per jaar. Shell beoogt de koolstofintensiteit van zijn producten in 2035 met 35% te verlagen, al is nog niet duidelijk hoe.

Ondertussen zijn wel alle ogen op Shell gericht, nu Milieudefensie in een rechtzaak eist dat Shell zijn CO2-uitstoot in 2030 met 45% t.o.v. 2019 omlaag brengt om de doelen van Parijs binnen bereik te brengen. Veel Nederlanders vinden Shell te passief op klimaatgebied en steunen de zaak. De kritiek werd recent bevestigd door het vertrek van diverse ‘groene’ managers bij Shell. Hoe kan Shell met dit alles aan de slag?

Het antwoord komt onder andere uit Brussel. Na de lancering van de Green Deal eind vorig jaar heeft de Europese Commissie in november een strategie voor hernieuwbare energie op zee neergelegd, met daarin een hoofdrol voor offshore windenergie. Dat mag geen verbazing wekken. In de EU behoort wind op zee met kosten over de levensduur van €84/MWh nu al tot de goedkoopste vormen van hernieuwbare energie, na wind op land en waterkracht (link). Voor 2030 worden kostendalingen tot onder de €40/MWh voorzien.

De EU strategie gaat voor een toename van de offshore windcapaciteit van 12 GW nu naar 60 GW in 2030, en 300 GW in 2050. Shell heeft zelf al 350 MW genoemd. Voor de komende 30 jaar betekent dat in de EU jaarlijks bijna 10 GW offshore capaciteit erbij, ofwel 13 windparken van het kaliber Borssele I&II (752MW), het park dat sinds oktober voor de Zeeuwse kust draait. Ter vergelijking: voor 2019 werd in Europa nog 3,6 GW nieuwe capaciteit op zee gemeld door de Global Wind Energy Council. Dat betekent een flinke versnelling. Toch is een jaarlijkse 10 GW op zee erbij niet absurd. Vorig jaar nog heeft Vestas, leider op de markt voor windturbines, in zijn eentje voor 13 GW aan turbinecapaciteit geleverd. Siemens Gamesa leverde bijna 9 GW, waarvan ca. 40% op zee, en was daarmee de nummer 1 op de markt voor offshore turbines. Beide hebben een record aan nieuwe bestellingen genoteerd. Verdere groei van de offshore turbine market is zo goed als gegarandeerd.

Met een grote turbinefabrikant aan boord zou Shell heel veel van de benodigde 300 MW capaciteit op zee kunnen realiseren. Shell kan met zo’n overname van koploper worden, in plaats van mee te deinen in het kielzog van de energietransitie. Milieudefensie en een groeiende groep van morrende aandeelhouders zouden tevreden gesteld worden. Zeker voor Vestas zou een overname goed zijn om de positie op de veelbelovende offshore markt blijvend versterken. Er valt dus valt er dus aan beide kanten veel te winnen.

Haalbaar is een overname ook nog. Met een beurswaarde van 20 miljard dollar voor Siemens Gamesa en een slordige 30 miljard voor Vestas ligt een overname binnen bereik, gelet op een gemiddeld jaarinkomen voor Shell-aandeelhouders van ruim 15 miljard dollar. Dan moeten er wel snel zaken worden gedaan, want de waarde van het aandeel Vestas is sinds maart verdubbeld en dat van Siemens Gamesa steeg nog harder. Shell heeft het afgelopen jaar 40% van zijn koers zien verdampen.

Shell heeft de hersens, de schaal en de middelen om de energietransitie ver vooruit te helpen. Het bedrijf doet er goed aan te kiezen voor technologie die tot 2050 op grote schaal nodig is en waarin Shell het verschil kan maken. Overheden vragen erom. Burgers vragen erom. Een groeiende groep aandeelhouders vraagt erom. Het wordt tijd dat Shell de handschoen echt oppakt.

Heleen Groenenberg PhD MBA is kandidaat minister voor de nieuwe economie in de campagne van MVO Nederland.

Maandag behandelt de Tweede Kamer het wetsvoorstel voor een CO2-heffing voor de industrie, die sinds het Klimaatakkoord voorzien was. De afspraak versterkte een oude polemiek, met enerzijds voorstanders die wijzen op de fors lagere kosten voor CO2-reductie in de industrie in vergelijking met andere sectoren, en anderzijds tegenstanders die vrezen voor een ongelijk speelveld en weglek van industriële activiteiten naar het buitenland. Hoe ziet het voorstel eruit?

De CO2-heffing krijgt de vorm van een minimumprijs ten opzichte van het ETS. De heffing en de ETS-prijs zijn communicerende vaten die samen een effectieve prijsprikkel af moeten geven.

De heffing wordt geïnd bij de ETS-industrie, AVI’s en grote N2O-uitstoters. Ook de uitstoot gerelateerd aan warmtelevering door de energiesector valt eronder, met uitzondering van stadsverwarming. Uitstoot door elektriciteitsopwekking wordt in beginsel niet belast.

Er is een vrijgestelde uitstoot in de vorm van dispensatierechten. Deze worden berekend o.b.v. productievolumes, productiebenchmarks gelijk aan die voor het ETS en een uniforme nationale reductiefactor.

Door de reductiefactor neemt de hoeveelheid dispensatierechten tot 2030 af. Wegens de effecten van de coronapandemie zal deze factor aanvankelijk voor meer dispensatierechten zorgen, maar daarna scherper omlaag worden bijgesteld om toch het industriedoel te halen.

dreamstime.com

Critici vinden een nationale heffing overbodig en zeggen dat Nederland beter de aanscherping van het EU-ETS tot 2030 af kan wachten. Het kabinet houdt echter vast aan het Klimaatakkoord en wil het nationale reductiedoel voor de industrie (14,3 Mt in 2030) borgen. Uitstel van de CO2-heffing vanwege de huidige pandemie vindt het kabinet onaanvaardbaar, daarin gesteund door de SER die het zaak vindt een geloofwaardig prijssignaal voor 2025 en 2030 af te geven. Ruimere dispensatierechten moeten op korte termijn een gelijk speelveld waarborgen en richting en vertrouwen geven aan investeringsplannen.

Het verslag van de stakeholderconsultatie in mei en de recente nota van de stas laten zien dat veel mitsen en maren van voor- en tegenstanders bij de voorbereiding van het wetsvoorstel overwogen zijn. Het kabinet wil een ontwerp van de heffing die objectief, transparant, juridisch houdbaar en uitvoerbaar is. Mede daarom is gekozen voor een uniforme aanpak, een dekking van sectoren zoals vastgelegd in het Klimaatakkoord en benchmarks die in beginsel gelijk zijn aan die in het EU-ETS.

Een belangrijk punt voor alle partijen is vanzelf de hoogte van de heffing. Die staat nog niet vast. In september kwam het PBL met een actualisatie van inzichten over het prijspad voor de heffing. PBL stelt dat een tarief van 90 tot 165 €/tCO2 in 2030 (incl. ETS-prijs) nodig zou kunnen zijn om het industriedoel te halen. Daarbij geldt dat hoe meer subsidies beschikbaar zijn, hoe lager de CO2-heffing kan zijn om voldoende prikkel voor CO2-reductie te houden. Vooral de SDE++ is belangrijk. Daaronder is ca € 550 mln beschikbaar voor CO2 reducerende technologie anders dan hernieuwbare energie, maar het is onzeker is of dat genoeg is. Voldoende subsidies en steun bij de realisatie van infrastructuur zijn cruciaal om te zorgen dat bedrijven voldoende handelingsperspectief hebben.

Ondertussen wordt ook in Brussel hard gewerkt aan het beprijzen van CO2. Niet alleen wordt het EU-ETS tot 2030 aangescherpt. Vorige week werden ook publieksconsultaties gesloten over zowel de herziening van de Richtlijn Energiebelastingen, als het Carbon Border Adjustment Mechanism (CBAM). De huidige Richtlijn Energiebelastingen dateert uit 2003 en bevat veel perverse prikkels voor het gebruik van fossiele brandstoffen. Belastingvoordelen voor fossiele brandstoffen liepen op tot € 40 mld in 2016. De ambitieuze klimaatdoelen van de EU en de Green Deal nopen dan ook tot een herziening. Het CABM moet ervoor zorgen dat het speelveld met vervuilende industrie buiten de EU gelijk getrokken wordt. Daarnaast neemt de EC actie om te bewerkstelligen dat de Raad van Ministers op fiscaal terrein gaat stemmen met gekwalificeerde meerderheid, om te voorkomen dat afzonderlijke lidstaten een veto uit kunnen spreken.

Hoewel er dus nog heel veel werk te verzetten valt, zijn de vooruitzichten voor de beprijzing van CO2 in Europees verband beter dan ooit. Laat Nederland daar een voortrekker zijn.

Binnen tien jaar anderhalf miljoen woningen aardgasvrij – ruim 600 per werkdag. Woningcorporaties hebben de verduurzaming van hun woningbestand ter hand genomen en trachten het tempo voor renovaties te verhogen. Voor koopwoningen is de vraag naar verduurzaming gefragmenteerder en de opgave (nog) complexer.

Veel huiseigenaren hebben inmiddels energiebesparende maatregelen genomen. Hier en daar zijn pioniers bezig met nul-op-de-meter (NOM) plannen voor hun bestaande woning. Voor een versnelling van woningrenovaties moet eerst echer de toekomstige energievoorziening in wijken duidelijk zijn. Wordt het duurzame warmte, hernieuwbaar gas of all electric? De Transitievisies Warmte bevatten een eerste voorstel hiertoe en in het komende jaar moet duidelijk worden hoe haalbaar die plannen zijn. Volgend jaar zomer laten de energieregio’s weten wat ze waar kunnen maken, bijv t.a.v. de levering van duurzame warmte en groen gas. Dan ligt de bal weer bij de gemeenten om de Transitievisies bij te stellen en dan volgen de uitvoeringsplannen op wijkniveau.

Met wijkaansluitingen op hernieuwbaar gas of duurzame warmte worden kostbare NOM-renovaties vermeden. Het is de vraag hoeveel wijken daar in 2030 op kunnen rekenen. Voor de groen-gasambitie uit het klimaatakkoord is fors ondersteunend beleid nodig en moet andere vraag naar biomassa niet te zeer toenemen. Regio’s met een groot potentieel voor de productie van groengas gebruiken die graag zelf om niet het draagvlak voor grootschalige installaties te verliezen. Warmtenetten kunnen duurzaam gerealiseerd worden, maar zijn moeilijk rendabel te krijgen. Uitdagingen zijn verder onzekerheden rond de grootschalige inzet van geothermie, de beschikbaarheid van industriële restwarmte en de controverse rond biomassa. We zijn er dus nog niet. Mogelijk moeten uiteindelijk meer woningen dan ons lief volledig op elektriciteit draaien om de doelen van het Klimaatakkoord te halen.

Dat zou meer NOM-renovaties vergen. Uitgangspunten voor woningverduurzaming zijn echter vrijwilligheid en het benutten van renovatiemomenten. Gaat die aanpak binnen tien jaar gaat leiden tot de nodige hoeveelheid NOM-woningen in de bestaande bouw? Kosteneffectieve maatregelen (isolatie) worden al vaak genomen en leiden tot een label B. Verdergaande maatregelen, zoals lage temperatuurafgifte en een warmtepomp, zijn duurder, worden uitgesteld en zijn later voor een label B woning nog moeilijker terug te verdienen. Het moet daarom aantrekkelijker worden om koopwoningen op NOM-niveau te brengen. Terecht heeft PBL zich in zijn rapport over woonlastenneutraliteit juist op deze woningen gericht.

Hoe kan verduurzaming van koopwoningen op alle mogelijke manieren bekostigd worden? PBL maakte duidelijk dat gebouwgebonden financiering weinig toevoegt, maar dat gratis leningen zeker helpen. Een lening tegen 2% of eentje tegen 0% maakt veel verschil voor een diepe renovatie. Daarnaast is extra geld nodig om verduurzaming op wijkniveau aan te pakken. Voor het uitwerken van ideeën voor collectieve warmtenetten of straatwarmtepompen is meer tijd en expertise nodig dan de meeste huiseigenaren hebben. Professionele ondersteuning is nodig en de meerkosten daarvoor worden niet door alle buurtbewoners opgebracht, vooral omdat onzekerheden groot zijn.

Geld speelt een rol bij de verduurzaming van koopwoningen en hun wijken. De overheid zou die verduurzaming verder kunnen aanjagen door bijv. renteloze leningen te verstrekken of wijkinitiatieven structureler te ondersteunen. Dat kan door een temoetkoming of voorschot voor de aanloopkosten, zoals nu door lagere overheden in verschillende mate wordt gedaan. In elk geval lijkt de tijd rijp voor een duidelijker rijksbeleid voor de financiering van de warmtetransitie.

Woonlastenneutraal koopwoningen verduurzamen. Dat is de titel van een rapport dat gisteren uitgebracht werd door het Planbureau voor de Leefomgeving, samen met de Amsterdam School of Real Estate. De publicatie maakte reacties los, onder andere omdat ze collectieve oplossingen (warmte, groen gas) niet meenam en ook met het uitgangspunt van energieneutraliteit een hogere ambitie neerlegde dan die in het Nederlandse klimaatakkoord (zie bijv de blog van Maarten Staats en de reactie van Henri Bontenbal op Twitter). Marjan Minnesma merkte bij EenVandaag terecht op dat woningrenovaties in veel gevallen wel degelijk renderen. Waarom zou je dan mensen met renovatieplannen afschrikken? Het onbegrip is begrijpelijk.

Waar gaat het PBL & ASRE rapport over? De publicatie richt zich op de verduurzaming van tussenwoningen en bekijkt daarbij een verscheidenheid aan huishoudens en inkomensgroepen. Dat laatste is belangrijk, want geld speelt een rol. Het rapport besteed uitgebreid aandacht aan de financiering van woningrenovaties en aan de kosten van geld lenen. Gesteld wordt dat bij een renteloze lening investeringen in woningverduurzaming voor alle typen huishoudens aantrekkelijk wordt. De huidige beleidslijn van gebouwgebonden financiering maakt het lenen van geld echter vooral duurder. Hoe eenvoudig mooi zou het zijn als in plaats daarvan een investeringsfonds de benodigde som tegen voordelige condities op tafel zou leggen. Die partij zou haar investering terug kunnen verdienen door de besparing op de energierekening van de woningeigenaren.

Dus wat is het probleem? Een gefragmenteerde vraag. Veel investeerders praten alleen over investeringen met misschien vijf maar liever zes of zeven nullen. Waar de renovatie van commerciële panden en appartementsblokken al met de nodige schaal opgepakt kan worden, is dat voor de meeste koopwoningen nog niet het geval. Tussenwoningen vormen dan de volgende belangwekkende categorie om te aggregeren tot een groter project. In dergelijke gebundelde projecten kan energieneutraliteit een uitgangspunt zijn, maar dat hoeft niet. Een deelaanpak (isolatie van de schil, vervangen van kozijnen) behoort ook tot de mogelijkheden, evenals collectieve oplossingen, zoals een warmtenet of een warmte-koudeopslag op straatniveau.

Voorwaarde voor het aggregeren van woningen is dat de benodigde technische maatregelen en bijbehorende gerealiseerde energie- en CO2-besparingen op eenduidige wijze worden vastgesteld. Voor commercieel vastgoed en appartementsblokken bestaan hiervoor reeds de benodigde protocollen (zie het Investors Confidence Project). Voor tussenwoningen met afzonderlijke huiseigenaren zal standaardisatie mogelijk lastiger zijn, maar met handige tools kunnen benodigde maatregelen en besparingen ook hier in principe vlot inzichtelijk gemaakt worden.

Met die informatie wordt de verduurzaming van een blok, straat of wijk als een gebundeld project met totale kapitaalvereisten en opbrengsten aangeboden aan de investeerder. Die kan met dergelijke geaggregeerde informatie het projectrendement beoordelen en aanvullen met een evaluatie van projectrisico’s. Het Europese Triple-A project ontwikkelt tools en relevante benchmarks hiervoor, evenals een platform om bij energiebesparingsprojecten passende financiering te vinden.

Kortom, vraagbundeling en aantrekkelijke financiering kan het voor huiseigenaren veel interessanter maken in te stappen in de warmtetransitie. Minder vooroplopende eigenaren kunnen dan mogelijk ook overgehaald worden. Als dat lukt, is er veel gewonnen.

Energiesystemen in 2050 zullen naast elektriciteit afhankelijk zijn van hernieuwbaar gas. Dit inzicht is inmiddels aardig ingedaald en vooral voor de rol van waterstof is al veel aandacht geweest. Begin vorig jaar presenteerden Tennet en Gasunie hun gezamenlijke visie op de toekomstige energieinfrastructuur, met daarin naast waterstof ook een belangrijke plaats voor groen gas (biomethaan). Groen gas zou in Europa tot 2050 zo’n 40% van de vraag naar hernieuwbaar gas voor zijn rekening kunnen nemen, volgens een recente Guidehouse studie. Hiervoor zijn veel meer en grotere vergistingsinstallaties nodig, plus installaties om biogas op te waarderen naar groen gas en grootschalige biomassavergassers.

Hoe ver zijn we in Nederland? Nederland gaat voor 2 bcm groengasproductie in 2030 en daarvoor is krachtig beleid nodig, concludeerde CE Delft eerder dit jaar in een rapporte. Op dit moment wordt ruim een derde van de biogas uit zo’n 250 vergistingsinstallaties opgewerkt tot groen gas en ingevoed in het gasnet. De vraag is hoe en waar nieuwe productiecapaciteit gerealiseerd kan worden. Minister Wiebes wijdde hieraan de nodige woorden in de Routekaart Groen Gas van 30 maart jl. Het streven is om in 2030 capaciteit te hebben voor 25 PJ vergisting, en voor 45 PJ thermische of superkritische vergassing (thans in demonstratiefase). Op dit moment is het aantal, de schaal en de aard van de groengasprojecten echter onvoldoende om op deze aantallen uit te komen. Een bijmengverplichting of een lagere energiebelasting kan helpen om meer vraag te genereren, maar er is meer nodig.

Zo is een belangrijke randvoorwaarde is dat voldoende grote productielocaties voorhanden zijn. Zulke locaties moeten gemakkelijk te bereiken zijn voor biomassa uit de regio, lokaal draagvlak hebben en opgenomen zijn in bestemmingsplannen. Bovendien moet de afstand tot bestaande gasinfrastructuur klein zijn (zie figuur). Volgens de minister gaf onderzoek van EBN al aan dat minstens 30 bestaande mijnbouwlocaties hergebruikt kunnen worden voor de productie van groen gas.

Het zou handig zijn als de Regionale Energiestrategieën op dit vlak ook inzicht zouden bieden. Op moment van schrijven staan er 12 concept RES-en online. De aandacht voor de productie van groen gas in deze documenten is echter beperkt. Groen gas wordt vaak genoemd als een van de opties om in de warmtevraag van de gebouwde omgeving te voorzien, maar waar die vandaan moet komen is onduidelijk. Sommige regio’s verwijzen naar bestaande vergistingsinstallaties of naar een bestaand plan voor nieuwe capaciteit. Een enkele regio zegt te wachten op het integraal duurzaamheidskader voor biomassa door het Rijk. West Overijssel is tot dusver de enige die het vraagstuk van de groengasproductie structureler benadert. De regio heeft een grote agrarische sector en onderkent zijn potentieel voor groengasproductie. Voorgesteld wordt om onderzoek te doen naar regionale voorkeuren voor de organisatie van biogas en groen gas, de grootte van vergistingsinstallaties en naar een sterkere regie bij het ontwikkelen van vergistingsinstallaties.

De deadline voor de concept-RES is wegens covid19 verschoven naar 1 oktober. Wellicht geeft dit de regio’s de gelegenheid om enige aandacht te schenken aan mogelijkheden voor groengasproductie. Anders is het aan PBL om dit punt bij zijn doorrekening aan te kaarten.

Is hydrogen perhaps just an invention to allow the oil and gas sector to keep up their current business models? Would it not be more efficient to consume green electricity directly, instead of using it for the production of hydrogen? These and other questions I got following a recent post about hydrogen business models, discussed in a recent seminar organized by ABNAmro at Circl in Amsterdam. To complement my earlier post I add some insights below.

· To start with, hydrogen offers an interesting possibility to carry and store energy, andit may be produced in various ways. Traditional (grey) hydrogen is produced from natural gas, which causes CO2 emissions. During the production of so-called blue hydrogen this CO2 is stored underground. Green hydrogen is produced from renewable sources, such as offshore wind capacity or large-scale solar PV. Blue and green hydrogen could play important roles in the transition to an emissions-free society.

· Including hydrogen in the energy mix will help to reduce overall costs of the energy transition. It may seem more efficient to use green electricity directly in buildings, industry or transport, instead of producing hydrogen with it first. However, using hydrogen allows to maintain infrastructure that is currently used for carrying natural gas. It would therefore avoid extensive and costly reinforcements of the electricity grid.

· The supply of hydrogen from renewable sources is still limited, however. Large scale production of green hydrogen will require that large capacities of wind or solar PV become operational. Therefore, green hydrogen that will become available in the next decade will be used where alternatives are absent, notably feedstocks and high temperature applications in industry, and in heavy transport. In contrast, various alternatives are available in the built environment. In the Netherlands, 1,5 million homes will be disconnected from the natural gas infrastructure in the next decade. Many of these are preferably connected to heat networks or become fully electrified, relying on thermal insulation and heat pumps. Wherever gas pipelines cannot be replaced they may also be used to carry e.g. biomethane as an alternative to natural gas.

Considering the considerable task to meet the Paris objectives in an affordable way hydrogen will need to play a role in the energy transition. Pilots and small-scale commercial applications in buildings and transport promote learning and awareness, and improve business cases for production and distribution. Nevertheless, the climate impact of most hydrogen used is still negative, and a lot of work remains to turn its colour from grey to blue and green. The announcement last week by Shell, Gasunie and Groningen Seaports to realize a 10GW (!) hydrogen wind park offshore clearly illustrates this.

Je moet ingelogd zijn om een reactie te plaatsen.